Taxe de séjour

La taxe de séjour, qu’est-ce que c’est ?

La taxe de séjour est une taxe payée par les touristes sur leur lieu d’hébergement. Les recettes de cette taxe permettent aux collectivités locales de financer les dépenses liées à la fréquentation touristique mais aussi de développer l'offre touristique sur leurs territoires.

Le régime applicable à Issy-les-Moulineaux

La Ville a instauré une taxe de séjour au régime réel. La taxe de séjour est due par chaque personne hébergée (hors cas d’exonération) et se calcule en multipliant le tarif applicable à l’hébergement par le nombre de nuitées passées sur le territoire. Elle est collectée par les hébergements touristiques sur le territoire de la ville qui ont la charge de la reverser à la ville.

Les plateformes de réservation en ligne de type Airbnb, Booking, ou Homeaway collectent également la taxe de séjour « au réel » pour le compte des logeurs et tiennent à jour un état déclaratif pour chaque logement loué, comprenant notamment le nombre de nuits de location. Elles transmettent cet état à la collectivité bénéficiaire. Ils lui versent ensuite le produit de la taxe de séjour collectée.

Qui peut être exonéré de la taxe de séjour ?

La liste des exonérations obligatoires à la taxe de séjour est la suivante :

- Les mineurs (âgées de moins de 18 ans) ;

- Les titulaires d'un contrat de travail saisonnier employés dans la commune ;

- Les personnes bénéficiant d'un hébergement d'urgence ou d'un relogement temporaire;

- Les personnes qui occupent des locaux dont le loyer est inférieur à 280€ par semaine (sont visées notamment les associations non marchandes qui proposent des hébergements à des prix modiques).

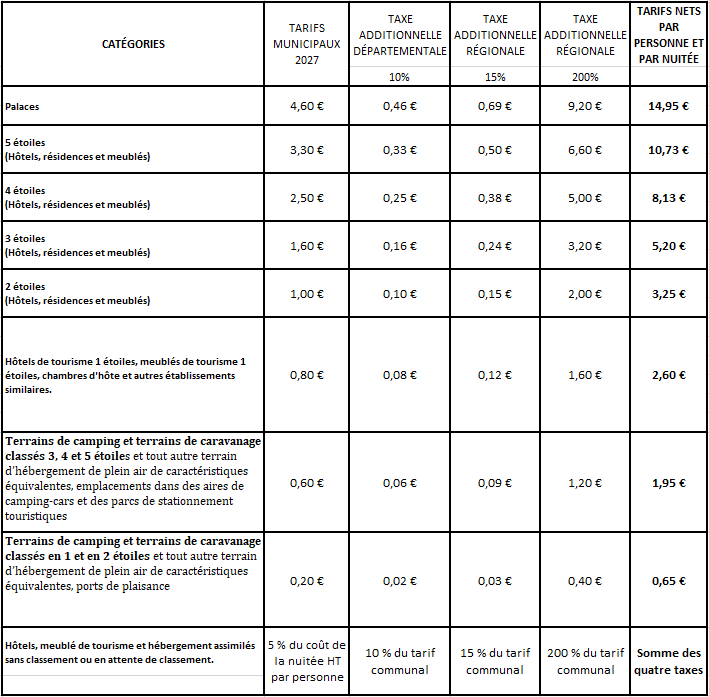

Les tarifs applicables

Les tarifs sont délibérés chaque année dans le cadre d’un barème fixé par le législateur.

Par délibération du 21 mai 2026, la Ville d'Issy-les-Moulineaux a décidé de maintenir, pour l'année 2027, les tarifs de la taxe de séjour en vigueur en 2026, conformément au barème national applicable. Les tarifs seront appliqués pour la période du 1er janvier au 31 décembre 2027. Pour tous les hébergements en attente de classement ou non classés, le tarif applicable par personne et par nuitée est fixé à 4 % du coût de la nuitée hors taxe par personne, dans la limite du tarif le plus élevé adopté par la collectivité.

Le tableau ci-après présente les tarifs nets par personne et par nuitée, comprenant la part communale de la taxe de séjour ainsi que les taxes additionnelles applicables, à savoir la taxe départementale de 10 %, la taxe régionale de 15 % destinée à contribuer au financement de la Société du Grand Paris et la taxe additionnelle de 200 % affectée à Île-de-France Mobilités.

Comment déclarer la taxe de séjour ?

La ville d’Issy-Les-Moulineaux a mis en place depuis le 1er janvier 2019 un service de télédéclaration à destination des hébergements touristiques présents sur son territoire.

Depuis février 2026, les hôteliers sont invités à s’enregistrer sur la plateforme SOLEA afin de procéder à la déclaration de la taxe de séjour collectée via le lien ci-dessous :

https://taxedesejour.ofeaweb.fr/ts/issy-les-moulineaux

N’hésitez pas à consulter le replay du webinaire pour la prise en main de la plateforme SOLEA.

La taxe est perçue toute l'année par les établissements d'hébergements pré-cités pour le compte de la Ville. Son produit est reversé par les logeurs au Comptable Public à l’appui d’une déclaration indiquant le montant total de la taxe perçue au plus tard 15 jours après la fin du semestre écoulé :

- 1er semestre : le 15 juillet de l'année en cours ;

- 2ème semestre : le 15 janvier de l'année suivante.

Le contrôle des déclarations est réalisé par le Maire et les agents commissionnés par ses soins. Ces agents peuvent se faire communiquer toutes pièces et documents comptables nécessaires à la vérification.

Pour plus d'information, vous pouvez contacter la Direction des finances au 01 41 23 82 44.